哪些国家的资本正在错过中国AI与机器人产业

| 2026年4月16日

核心摘要

在全球科技投资版图中,中国的人工智能与机器人产业正成为一场静默的"代理人战争"战场。本报告穿透54家头部非上市企业股权结构发现,非大陆资本以仅1.73%的渗透率,却勾勒出清晰的战略边疆。新加坡与韩国凭借产业协同与资本纽带,合计掌控近半外资份额,形成稳固的东亚技术联盟。中东主权财富则以惊人的速度进行"范式押注",试图用石油美元锁定AI时代的核心席位。然而,在光鲜的融资故事背后,AI芯片领域外资的绝对空白与欧美传统资本的集体性谨慎,揭示了地缘政治铁幕下资本流动的真实温度。这不再仅仅是财务投资,而是关乎未来技术标准、供应链主导权与全球影响力的战略布局。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

一、 引言:一场定义未来的资本暗战

当前,全球资本正以前所未有的热情与焦虑,涌入中国这片最具活力的科技试验场。与消费互联网时代追求流量与规模的逻辑不同,在AI与机器人这场硬科技革命中,资本的诉求变得多元而深邃:产业资本寻求技术协同与供应链安全,主权基金追逐国家转型的"未来门票",财务资本则在复杂的地缘棋局中谨慎下注。

本报告基于对54家中国顶尖AI与机器人非上市/新上市企业的系统分析,首次定量描绘了非大陆资本的战略版图。研究显示,截至2026年4月,该领域总估值达6,159亿元人民币,而外资总持仓市值约为106亿元。这一看似微小的比例,却因高度集中的持仓和鲜明的国别特征,成为观察全球科技资本流向与战略意图的绝佳透镜。

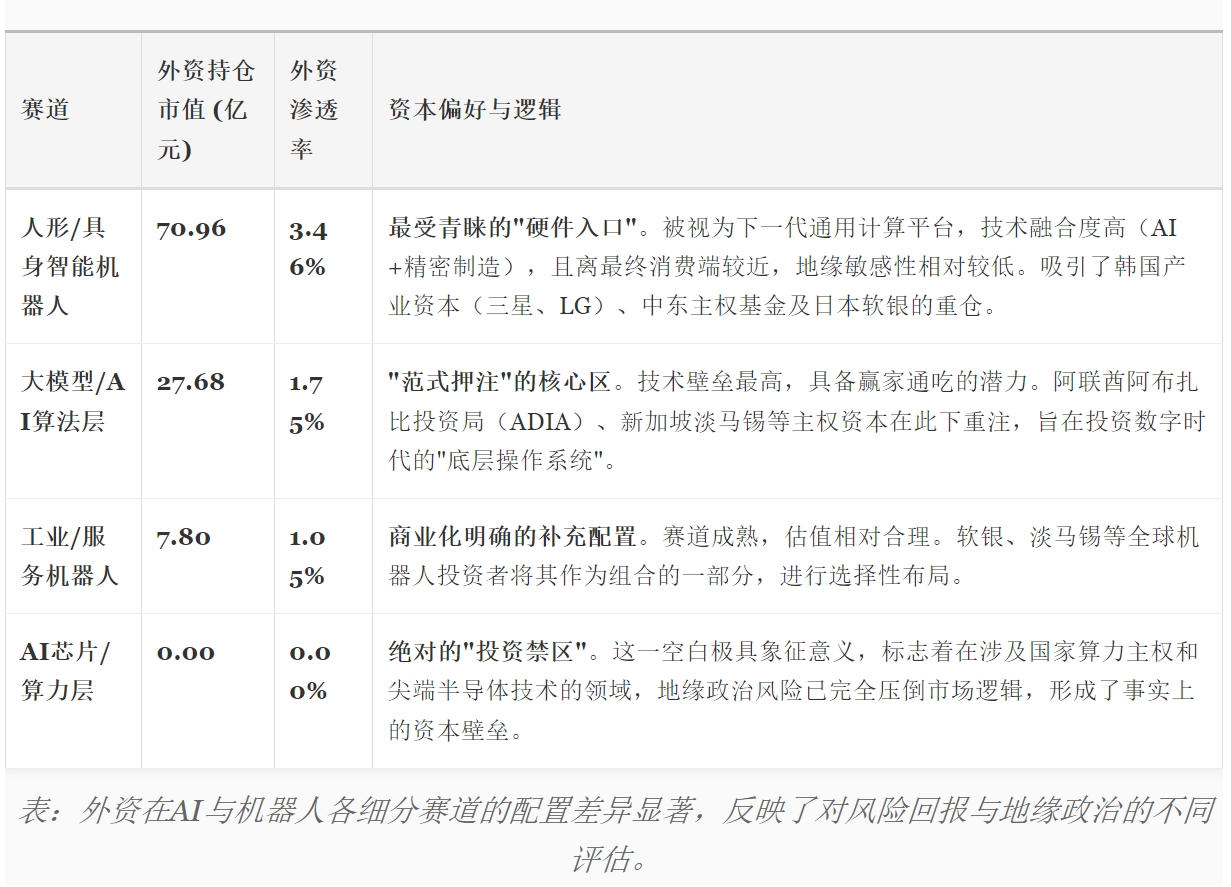

二、 产业赛道解析:资本的选择与"禁区"

资本的流向是产业趋势最真实的投票。分析显示,外资在不同赛道的配置差异,精准反映了其对技术成熟度、商业化前景及政治风险的判断。

三、 深度融资案例分析:交易细节背后的战略意图

以下选取五个标志性案例,深入剖析其交易细节与战略内涵:

1. 智谱AI(估值215亿元):多国资本的"共识性下注"

融资亮点:在同一轮次中,罕见地汇集了阿联酋阿布扎比投资局(2.1%)、新加坡淡马锡(1.8%)、法国凯辉基金(1.5%)三大背景各异的顶级资本。

战略解读:这并非偶然。智谱作为国产大模型领军者,其"技术实力"成为最大公约数。ADIA代表"主权押注",淡马锡体现"全球科技组合配置",凯辉则发挥"跨境桥梁"作用。这笔交易表明,在最顶层的AI基础能力上,国际资本愿意跨越地缘分歧,形成暂时的"价值同盟"。

2. MiniMax(估值190亿元):中东主权基金的"标杆性投资"

融资亮点:阿布扎比投资局作为基石投资者,以2.5%的股比领投,英国、挪威主权基金跟投。

战略解读:ADIA此举超越了单纯的财务考量,是其"后石油时代"国家转型战略的关键落子。通过重仓押注中国最炙手可热的AGI公司,阿联酋旨在直接嵌入全球AI技术演进的核心圈层,为其"数字经济"愿景提供顶级弹药。这一定位,使其投资带有强烈的国家品牌和战略宣示意义。

3. 优必选(估值380亿元):新加坡与中东的"合围式投资"

融资亮点:新加坡淡马锡(2.5%)与卡塔尔投资局(QIA, 1.2%)共同成为重要股东。

战略解读:作为已上市的人形机器人标杆企业,优必选吸引了寻求"稳健+前沿"组合的主权基金。淡马锡的投资与其在全球机器人领域的广泛布局一脉相承,旨在卡位人形机器人商业化拐点。QIA的加入,则反映了中东资本在AI领域从纯软件(大模型)向软硬结合(机器人)的延伸,意图覆盖更完整的价值链。

4. 智元机器人 & 星动纪元:韩国产业资本的"供应链捆绑"

融资亮点:三星、LG、SK等韩国财团以产业投资者身份深度参与,在智元机器人中,LG(3.5%)、未来资产(2.5%)、友利资本(1.5%)形成联合投资体;三星则独投星动纪元6%的股权。

战略解读:这是最典型的产业协同逻辑。韩国巨头并非简单的财务投资,而是将中国顶尖机器人团队视为其全球消费电子和半导体生态的"外部研发部门"与"未来核心部件供应商"。通过资本纽带,它们提前锁定了下一代智能硬件的技术合作与供应链入口,以应对在智能手机之后寻找新增长极的焦虑。

5. 银河通用(估值205亿元):香港资本的"孤例"与信号

融资亮点:香港投资公司(HKIC)以2.8%的股比,成为其唯一的外资股东。

战略解读:HKIC作为港府主导的投资基金,其投资具有特殊政策含义。这既可被视为利用香港"超级联系人"地位,引导国际资本支持中国硬科技,也可能是在复杂国际环境下,一种更为稳妥和合规的资本参与模式探索。这是一个值得观察的风向标。

四、 国别投资者战略图谱:从财务回报到国家竞合

当前的非大陆资本布局已形成三大战略阵营:

第一阵营:东亚产业协同联盟(合计持仓58.69亿元,占比55.13%)

- 新加坡:扮演"战略财务投资者"与"生态构建者"角色。以淡马锡、GIC为代表,其投资组合均衡覆盖AI全栈,目标是在控制风险的同时,系统性分享中国科技增长红利,并强化新加坡作为全球-亚洲科技资本枢纽的地位。

- 韩国:是"最激进"的产业资本。投资高度聚焦于人形机器人,逻辑直白而深刻——技术换市场,投资换供应链。在面临中国本土品牌竞争和全球市场不确定性的背景下,通过资本绑定中国创新,为其显示、存储、半导体等优势产业寻找新的搭载平台和出口。

- 日本:以软银愿景基金二期为代表,延续其全球机器人投资版图(如波士顿动力)。投资傅利叶智能、节卡机器人,是在其宏大机器人叙事中补充中国场景和应用创新,确保其全球布局的完整性。

第二阵营:中东主权财富"购票团"(合计持仓23.87亿元,占比22.43%)

其投资呈现出"高举高打、聚焦头部、淡化估值"的鲜明特征。从阿联酋ADIA押注大模型,到沙特、卡塔尔布局机器人,共同逻辑是:用流动性极强的石油资本,置换稀缺性极高的科技股权,以对冲资源枯竭风险,完成国家经济转型的"惊险一跃"。他们的诉求不仅是回报,更是技术认知、人才网络和在国家未来蓝图中的存在感。

第三阵营:欧美财务资本的"选择性参与"(合计持仓12.33亿元,占比11.59%)

以法国凯辉、英国百利等财务基金为主。其投资表现出"单笔规模适中、赛道精选、强调投后赋能(如跨境市场拓展)"的特点。这反映了在严峻的地缘政治和监管审查(如美国CFIUS)压力下,欧美传统大型资本被迫采取防御性姿态。它们的参与,更多是基于对中国市场特定机遇的独立判断,而非国家层面的战略驱动。

非大陆资本战略阵营划分(基于持仓市值占比)

东亚产业协同联盟: 55.13%

中东主权财富"购票团": 22.43%

欧美财务资本(选择性参与): 11.59%

其他地区资本: 10.85%

可视化:非大陆资本已形成三大战略阵营,东亚联盟占据主导地位。

五、 地缘政治与未来风险前瞻

当前的投资格局建立在脆弱的平衡之上,未来面临多重风险:

- 技术管制升级的"断链"风险:若美国及其盟友进一步收紧对华AI芯片及工具链出口,将直接影响中国AI公司的研发进度,进而冲击外资持股的价值。韩国、日本产业资本的投资协同效应可能因此大打折扣。

- "选边站"压力:中美科技竞争若持续激化,在华拥有重大利益的韩国三星、LG等可能面临来自其美国盟友的更大政治压力,要求其缩减或剥离对中国敏感科技企业的投资。

- 主权基金的"平衡术"挑战:中东资本同时深度投资中美科技企业。如何管理好这种"骑墙"策略,避免在两大体系对抗中成为牺牲品,将考验其政治智慧。

- 投资退出路径的不确定性:地缘紧张导致中概股赴美上市冰封,港股流动性承压。外资,尤其是财务基金,未来如何实现退出,将成为一个日益紧迫的问题。

六、 结论:从资本纽带走向生态融合

全球资本在中国AI与机器人产业的布局,已清晰分化为三种模式:东亚的"产业融合型"、中东的"主权置换型"和欧美的"风险规避型"。这场博弈的终局,不取决于单一资本的规模,而在于哪种模式能更深度地融入中国的创新生态。

对于国际投资者而言,未来的赢家策略必须超越股权投资本身,致力于构建"资本-技术-市场"的三角循环:不仅提供资金,更要成为被投企业进入全球市场的渠道、技术迭代的合作伙伴以及应对国际复杂环境的智库。唯有完成从"财务股东"到"生态伙伴"的蜕变,资本才能在这场重塑人类未来的科技长征中,获得真正持久且不可替代的价值。

更多信息可见财新数据 guzhi.io

数据与方法:本报告分析基于54家中国AI/机器人领域头部非上市或上市未满一年企业的公开估值及股东数据,通过计算外资持股比例估算持仓市值。所有数据截至2026年4月,由AI进行整合与分析。报告旨在提供战略洞察,不构成投资建议。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}