如何解决一级市场流动性问题

中英VC交流在财新大西洋对话之后

2026年5月 | 伦敦·北京

伦敦的五月,泰晤士河畔的晚风还带着凉意。大西洋对话落幕后的酒会上,几位英国VC合伙人端着香槟走过来,开门见山:"我们对中国正在发生什么,确实不太了解。"我推荐了财新和财新Global。然后他们抛出了一个 sharper 的问题:"一级市场的流动性,到底从何而来?"

一、两个市场的平行叙事

要回答这个问题,先得看清中英两国VC市场在过去五到十年里各自走过了怎样的路。

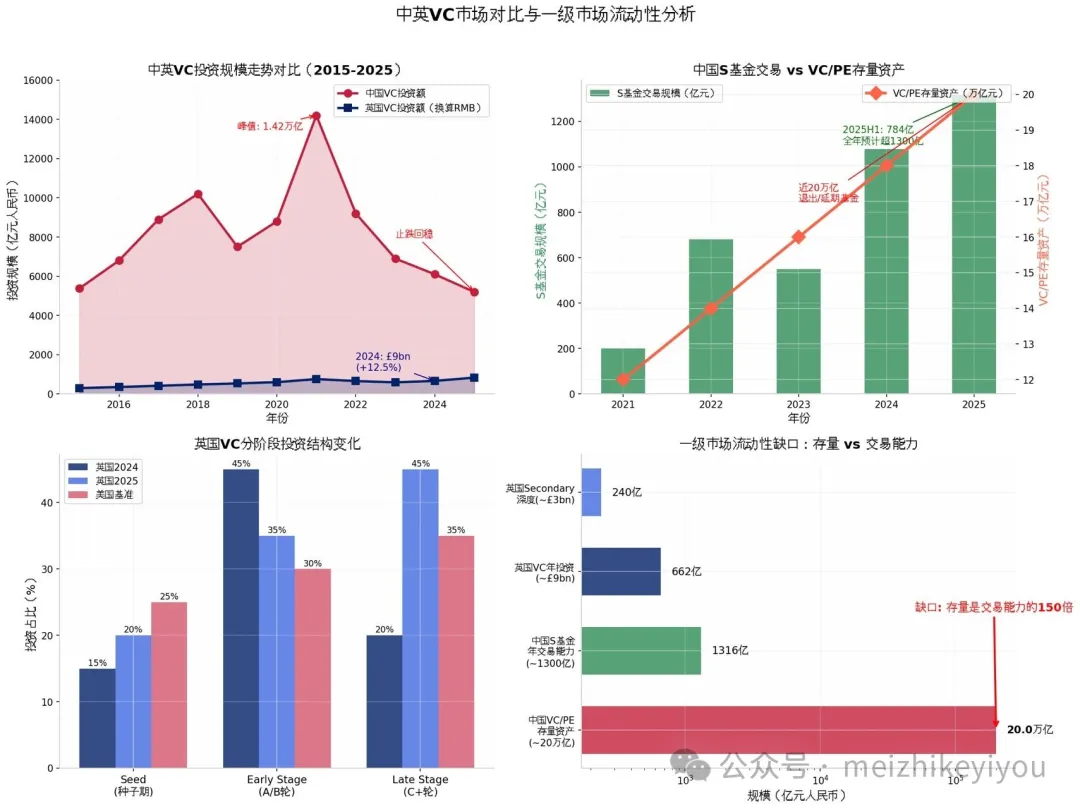

中国VC的故事是一部典型的"过山车"剧本。2015年到2021年,是烈火烹油的黄金时代——清科数据显示,2021年中国股权投资市场投资总额达到创纪录的1.42万亿元人民币,募资规模突破2.2万亿。那是一个"全民PE"的年代,美元LP与人民币LP同台竞技,互联网、消费、新能源轮番登场。然而2022年开始,市场急转直下:美元基金占比从十年前的20%骤降至2025年Q1的1.3%,几乎"忽略不计";投资总额连续三年下滑,2024年降至约6100亿元,较峰值腰斩有余。国资LP比例从15年前的27%攀升至如今的81%,市场从"全民参与"变成了"国资主导"。

但转折发生在2025年。清科倪正东在年中指出:"今年VC/PE行业回暖了。"2025年第一季度,投资案例数同比上涨12.2%——这是近三年来首次翻红。虽然投资金额仍在下降,说明早期出手增多,但"个数增多是一个积极信号"。募资市场也在止跌回稳:2025年Q1新募基金规模同比下降仅2.9%,而2023年下降了15.5%,2024年下降了20.8%。"下降的空间已经快到底了。"

英国VC的故事则更像一部"稳步上升的阶梯剧"。根据英国私募股权投资与风险投资协会(BVCA)2025年报告,2024年英国VC投资总额达到90亿英镑,同比增长12.5%,稳居欧洲第一、全球第三(仅次于美国和中国)。种子期投资更是爆发式增长——投资额同比增长超过80%,获投公司数量增长30%。2025年,英国VC投资进一步反弹35%,达到236亿美元(约190亿英镑),创四年来首次年度增长。AI和深科技成为主要引擎,Wayve、Nscale等独角兽级别的融资接连落地。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

图1:中英VC投资规模走势对比(2015-2025)| 数据来源:财新数据、BVCA、KPMG

但英国VC也有自己的结构性困境。BVCA报告直言不讳:虽然早期阶段欣欣向荣,但从A轮向后期成长的过渡仍然艰难。当企业开始募集2000万英镑以上的成长轮时,本土资本变得"显著更难获取"。超过60%的后期融资来自海外投资者——仅美国就占42%。这导致一些公司甚至选择将注册地迁往美国。英国面临着一个真实的危险:成为高成长企业的"发射台",而非"家园"。

二、流动性悖论:为什么两边都渴?

这就引出了那个核心问题:如果中国VC曾经历过巅峰与低谷的剧烈波动,而英国VC虽然规模较小但一直在稳步增长——为什么两边的从业者都在问同一个问题:一级市场的流动性从何而来?

答案在于一个被长期忽视的结构性事实:无论中国还是英国,其资本市场的交易规模都不足以容纳VC/PE投资所形成的全部存量资产。

在中国,截至2024年底,处于退出期和延长期的基金总规模已近20万亿元。中基协存续私募股权投资基金29887只,存续规模11.16万亿元。而2024年全年S基金交易规模约1078亿元,2025年上半年约784亿元。即便S交易在2025年预计突破1300亿元,与20万亿的存量相比,也不过是杯水车薪——存量是年交易能力的150倍。

在英国,情况同样严峻。虽然2024年VC投资达90亿英镑,但Secondary市场的深度远不及美国。根据行业估算,英国私募股权二级市场年交易规模约30-40亿英镑,相对于每年新增的VC投资和存量资产,流动性缺口同样显著。BVCA在2024年致英国议会的信中承认:83%的私募资本资金来自海外投资者,本土资本池的深度不足。

这就是为什么一级市场流动性成为一个全球性问题。IPO窗口的周期性关闭、并购市场的不活跃、基金存续期的刚性约束,共同造成了一个巨大的"退出堰塞湖"。无论是中国VC在2022-2024年经历的"募资寒冬",还是英国VC面临的"scale-up gap",本质上都是同一个问题的两面:钱进去了,怎么出来?

三、中国的S基金实验:政策驱动的流动性创新

面对这个困局,中国的回应是制度性的——S基金(Secondary Fund)被提升为国家战略。

2024年6月,国办发〔2024〕31号文件首次将S基金概念写入国务院层级文件;2025年1月,国办发〔2025〕1号文进一步明确,鼓励发展私募股权二级市场基金,拓宽基金退出渠道,建立容错机制,优化全链条考核评价体系,"不简单以单个项目或单一年度盈亏作为考核依据"。这意味着S基金的政策定位已从"局部试点工具"升级为"政府投资基金高质量发展框架中的退出基础设施"。

市场层面,S交易已迈入千亿级。2024年交易规模约1078亿元,同比增长46%;2025年上半年交易规模约784亿元,交易笔数542笔,已超过2024年全年交易数量。国资成为S基金布局的主力军——截至2025年4月,国资S基金已布局17个省、自治区、直辖市。上海股交中心累计成交249.23亿元居全国首位,北京股交中心累计交易超200亿份。

但挑战依然巨大。多层嵌套限制、税基确认问题、国资转让程序、估值定价困难,都是S基金市场从"有没有"走向"做多大"必须跨越的障碍。正如一位从业者所言:"S基金可以让老基金份额、老项目权益实现转让,缓解LP和GP的流动性压力——但前提是,你得知道这些资产到底值多少钱。"

中国S市场的发展不是线性增长,而是经历了起步—跳升—回落—修复的典型新兴市场路径。2023年的回落,背后不是需求消失,而是买卖双方价格预期在退出承压环境中出现显著错位。

四、信息黑箱:非上市公司估值的困境与突围

这就触及了一个更深层的问题:一级市场的交易,为什么缺乏公开可信的数据?

答案很简单:非上市公司不是公众公司。它们没有义务披露季报、年报,没有经审计的公开财务数据,没有实时交易的股价来锚定价值。一个VC投资组合里可能有几十家非上市公司,每家公司的真实经营状况、财务健康度、市场竞争力,都散落在GP的投后报告、管理层的口头汇报、以及各类"内部信息"中。

过去几年,数据行业的大厂们敏锐地捕捉到了这个痛点。他们以"另类数据"(Alternative Data)和"内部信息"(Inside Information)为卖点,收购了不少创新标的——从卫星图像分析零售门店客流,到爬虫抓取招聘网站推断企业扩张节奏,再到追踪供应链数据预测营收。这些工具确实提供了比传统财务分析更丰富的视角,但也带来了一个根本性的悖论:累积内部信息的方式本身,是不可规模化的。

财新数据在过去12年里,一直在做类似但方向不同的事情。

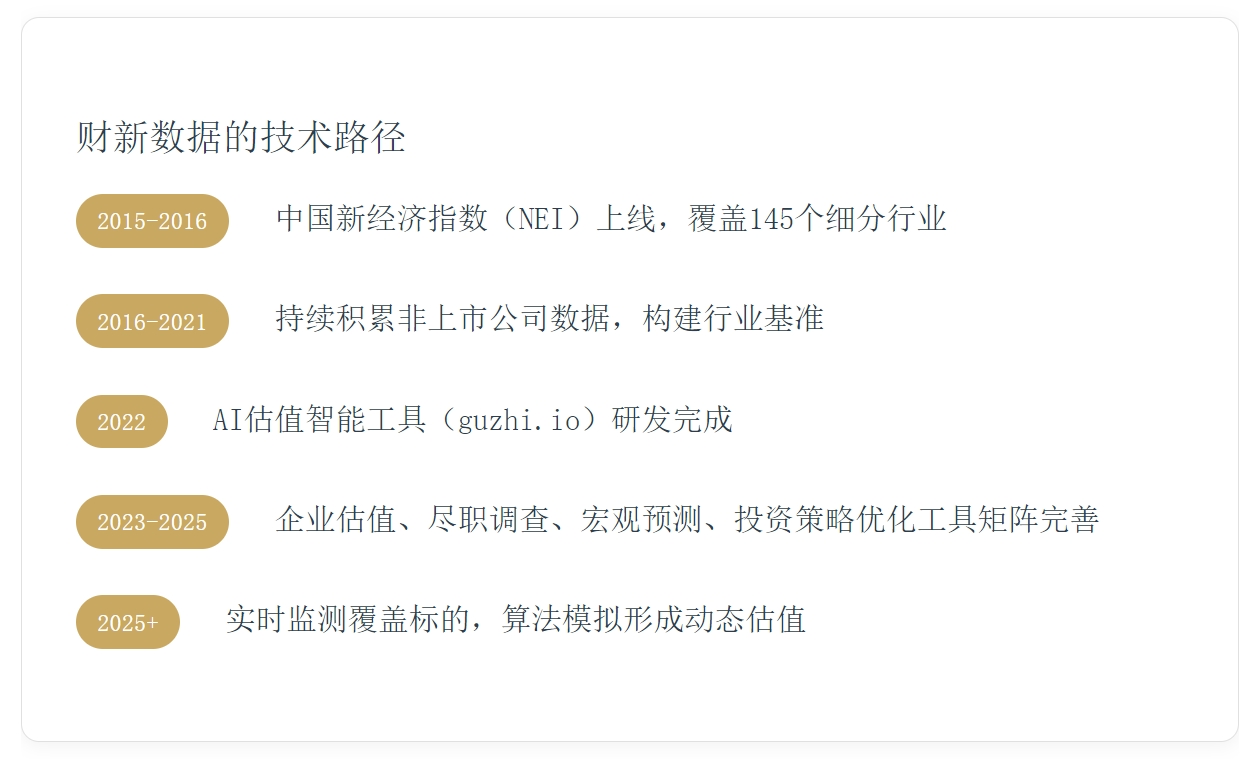

2015-2016年,财新数据推出了中国新经济指数(NEI)——覆盖节能环保、新一代信息技术、生物医药、高端装备制造、新能源、新材料等10大类145个细分行业,追踪几万家中国非上市公司的劳动、资本和技术投入占比。这个指数每月发布,成为观察中国经济结构转型的重要窗口。但当时,它的最终交付物是一个宏观指标——告诉你"新经济占整体经济的比重是多少",而不是"某一家非上市公司值多少钱"。

转折点发生在2022年。财新数据完成了用AI进行估值的智能工具研发——也就是今天的guzhi.io估值助手。这套系统并非简单地把公开数据套进一个公式,而是试图做一件更困难的事:模拟VC投资人对一个企业的观点和看法。

具体而言,系统通过公开信息尽可能获取与目标企业相关的财务和业务数据——包括招聘趋势、专利活动、供应链关系、舆情情绪、行业景气度等数百个信号——然后通过算法模型模拟企业的经营状况和财务表现。这不是"知道"某家公司的真实财报,而是"推断"这家公司可能的财务轮廓。基于这些模拟,系统可以生成估值区间、可比公司分析、以及投资建议。

客观地讲,非上市公司即便你知道它某一两个季度、某一两年的财务信息,对估值的帮助也是有限的。早期企业的收入可能为零,成长期企业的利润可能为负,Pre-IPO企业的估值又高度依赖市场情绪。你真正需要理解的,是这家公司在所属赛道中的竞争位置、技术壁垒的厚度、管理层的执行能力、以及退出路径的清晰度——这些恰恰是传统财务数据无法直接回答的问题。

因此,财新数据选择的路径是:与其追逐不可规模化的"内部信息",不如把"模拟"这件事做到极致。通过覆盖140多个新经济行业、数万家企业的长期追踪,财新数据建立了一个庞大的非上市公司"数字孪生"网络。2022年之后,随着AI估值工具的成熟,这套系统从"宏观观察"升级为"微观定价"——对覆盖的所有标的进行实时监测,通过算法模拟形成对企业价值的动态评估。

财新数据的技术路径

五、合规与合理的边界:一条探索之路

当然,模拟不等于真相。如果需要大规模、高精度的估值,完全依赖公开信息的算法模拟必然存在偏差。这也是为什么财新数据始终强调一条边界:完全准确还需要签署保密协议后的Inside Information,否则没有签署保密协议就获得多于公众市场的信息,既不合理,也可能不合规。

这是一个微妙的平衡。财新数据的做法是:先用公开信息和AI模型提供一个"基准估值",帮助投资者快速筛选和初步判断;当进入实质性投资阶段,再通过合规渠道获取经NDA保护的内部信息,对模型进行校准和精修。这条路径既避免了"信息套利"的法律风险,又在技术层面最大化了公开数据的估值潜力。

那位英国VC合伙人在听完这番解释后,沉默了一会儿,然后说:"这正是我们需要的东西。我们在中国投了不少项目,但投后管理一直是个黑箱。如果能有一个持续追踪、定期更新的估值视角,哪怕只是模拟,也比现在的'每年等一次GP报告'要好得多。"

这句话点出了中英VC市场一个潜在的合作契机。英国VC有全球视野、早期发现的敏锐度,以及成熟的基金治理经验;中国则有庞大的非上市公司生态、快速迭代的产业应用场景,以及正在建设中的S基金基础设施。两边的痛点是相通的——流动性不足、信息不透明、估值困难——但两边的优势可以互补。

结语:流动性从何而来?

回到那个最初的问题:一级市场的流动性从何而来?

答案或许不在某一个单一的退出渠道,而在于一个更完整的生态系统的构建:S基金提供存量资产的接续交易,AI估值工具提供非公开市场的定价锚,政策框架提供容错和激励,而跨境合作则把不同市场的资本、信息和经验连接起来。

大西洋对话之后的这场交流,让我意识到:中国VC市场的"回暖"与英国VC市场的"增长",表面上是两个独立的故事,实则共享着同一个底层逻辑——在IPO和并购无法承接全部退出需求的时代,一级市场必须发明新的流动性语法。而数据与AI,正在成为这门新语法中最关键的词汇。

——财新数据,以数据理解中国新经济

本文数据来源于财新数据、BVCA、中基协等公开资料

估值工具请访问:www.guzhi.io | 财新Global:www.caixinglobal.com

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}