韩国市场危机

韩国养老金的纪律崩溃:港股最大隐患

当一家手握万亿美元资产的国家机构选择打破自身投资上限而非执行卖出规则时,它便不再是市场的稳定器,而成为潜在的灾害源头。NPS的抉择,正在将香港拖入一场跨境风暴。

特约撰稿|首尔、香港报道

在当代资本主义的星系中,纪律往往是市场稳定的最后防线。当一家手握万亿美元资产的国家机构,选择打破自身设定的投资上限而非严格执行卖出规则时,它便不再是市场的稳定器,而成为潜在的灾害源头。这正是韩国国民年金公团(National Pension Service,简称NPS)当前的写照。这家机构管理着约1万亿美元资产,在KOSPI指数中扮演绝对「大老板」角色,本应以铁一般的纪律维持国内股票配置比例不超过14.9%,却在2026年5月底一纸决议,将目标比例直接上调至20.8%。这一决定,不仅暴露了国家队在政治压力下的软弱,更凸显出小容量市场纵容散户单边操作的系统性风险。对香港股市而言,这一风险尤为致命——韩国市场的任何风吹草动,都可能通过杠杆ETF等渠道迅速传导,成为港股的最大外部威胁。

* * *

NPS的「规则即用来打破」时刻

NPS的初衷本是审慎的。作为韩国最大的机构投资者,其国内股票配置上限14.9%宛如就餐时的「只点一主菜」约定,旨在分散风险、避免过度暴露于单一市场。2026年以来,KOSPI指数在AI与半导体热潮推动下狂飙,NPS持有的股票价值水涨船高,占比自然攀升至24.5%。按照既有规则,此时应当「掟货」——大规模抛售股票,将比例压回14.9%,实现风险再平衡。这是任何成熟机构投资者都应遵循的基本纪律。

然而,NPS选择了另一条路。5月底的会议上,高管们大笔一挥,修改了目标比例。这一举动看似稳住了局面,实则埋下了定时炸弹。据公开数据,NPS若严格执行原规则,可能需抛售数十万亿韩元股票。这不仅会导致KOSPI瞬间崩溃,还会引发外资大举撤退的连锁反应。那些早已在高位套现的外国资金,正乐见NPS成为最后的接盘侠。结果,NPS从市场秩序维护者,沦为被政治与散户绑架的巨无霸。

缺乏纪律的国家资金往往放大而非缓解危机。短期政治生存优先于长期风险防控,这是机构治理的永恒困境。

—— 本文核心论点

这一现象并非孤例。回顾历史,缺乏纪律的国家资金往往放大而非缓解危机。英国经济历史学家尼尔·弗格森(Niall Ferguson)在其大部头著作《金钱的崛起》(The Ascent of Money)中深刻剖析,17世纪荷兰东印度公司的国家背书虽带来繁荣,却因缺乏退出机制最终酿成泡沫破裂。类似地,1980年代日本养老基金与邮政储蓄在股市狂热中持续加仓,无视估值纪律,直接助长了1989年资产泡沫的极致膨胀。当日本银行被迫收紧货币政策时,缺乏纪律的机构持仓成为踩踏的导火索,导致「失落的十年」。NPS今日的抉择,与当年日本机构何其相似:短期政治生存优先于长期风险防控。

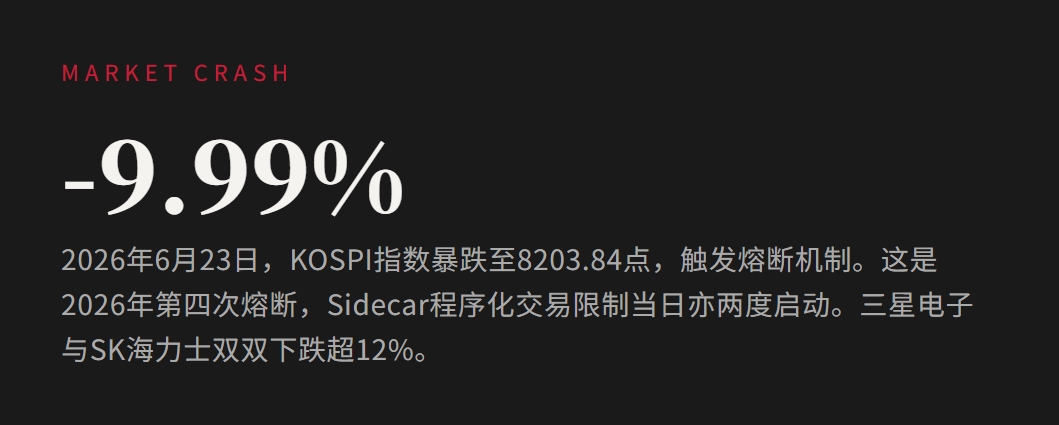

2026年6月23日的事件,便是这一纪律崩溃的直接后果。KOSPI指数当日暴跌9.99%,报8203.84点,触发熔断机制。这已是2026年第四次熔断,Sidecar程序化交易限制当日亦两度启动。三星电子与SK海力士作为权重股,双双下跌超12%。杠杆ETF的放大效应雪上加霜:这些产品用衍生品将单日涨跌幅放大2倍,规模从上市当日的4.5万亿韩元倍增至6月12日的9.6万亿韩元。金融监督院院长李灿镇事后公开「后悔」批准此类产品上市,坦言其加剧了「越跌越卖」的恶性循环。这正是小容量市场纵容散户单边操作的必然结果——缺乏机构对冲与纪律约束,散户热情迅速转为恐慌踩踏。

* * *

港股的韩国风险:容量小、传导快

香港股市作为亚洲国际金融中心,表面上看似与韩国市场距离遥远,实则已深度绑定。南方东英(CSOP)推出的KOSPI 200指数产品(03121),以及SK海力士2倍杠杆ETF,已成为港股市场热门。后者资产管理规模一度超过168亿美元,超越盈富基金成为香港最大ETP,年初至今回报率接近900%。这反映出资金从传统蓝筹向高成长科技股的狂热转移,但也放大了跨境风险。

港股市场容量相对有限,散户比例较高,机构纪律性本就参差不齐。一旦韩国市场因NPS行为或杠杆ETF踩踏而崩溃,港股将首当其冲。2026年6月23日,韩股暴跌即传导至港股,恒生指数大幅下挫,半导体与科技板块重挫。类似传导在历史上屡见不鲜。1997年亚洲金融危机中,泰国泰铢崩盘迅速波及香港,索罗斯等对冲基金狙击港元联系汇率,导致恒指暴跌逾60%。卡门·莱因哈特(Carmen Reinhart)与肯尼斯·罗格夫(Kenneth Rogoff)在经典著作《这次不同》(This Time Is Different)中,用大数据分析了数百年金融危机,指出小开放市场的「溢出效应」往往被低估:当核心市场(如同今日韩国)因机构纪律缺失而动荡,周边容量较小的市场(如香港)将承受不成比例的冲击。

当核心市场因机构纪律缺失而动荡,周边容量较小的市场将承受不成比例的冲击。

—— Reinhart & Rogoff, This Time Is Different

今日的韩国杠杆牛,与当年日本泡沫或2000年美国科技股泡沫有异曲同工之处。杠杆ETF的机械式再平衡——每1%波动可能带来数十亿美元资金流动——放大了脆弱性。高盛报告指出,AI基础设施资本开支已进入超级周期,2026年仅Meta、微软等四巨头支出即达7250亿美元。但拥挤度高企意味着外部扰动易引发踩踏。中金公司研报亦指出,当前AI并未到全面泡沫的程度,但其拥挤度高也是不争的事实。

* * *

国家队无纪律:从稳定器到定时炸弹

NPS的困境,本质上是政治经济学问题,而非纯粹投资决策。坚持纪律意味着抛售、市场下跌、散户损失、政客选票流失;修改规则则维持繁荣假象,延后危机。NPS高管深谙「生存第一法则」,选择后者,却让机构从稳定器变成炸弹。外资老油条悄然退出,NPS慷慨接盘,正如迈克尔·刘易斯(Michael Lewis)在《大空头》(The Big Short)中所描绘的华尔街机制:机构明知风险,却因激励扭曲而继续狂舞。

孙正义的Vision Fund提供另一注脚。该基金以巨额资金替早期VC解套,表面推动创新,实则放大后续泡沫风险。NPS今日角色相似:以国家信用支撑高估值,短期提振KOSPI(2026年曾一度超越加拿大成全球第七大股市),长期却累积系统性隐患。

缺乏纪律的国家队灾害,不限于韩国。美国联邦储备系统在格林斯潘时代的「格林斯潘看跌期权」——市场下跌时预期央行干预——虽带来「大缓和」,却埋下2008年危机种子。正如沃什新任美联储主席强调透明度与纪律(取消前瞻指引,聚焦数据),真正有效的政策需拒绝短期迎合。

* * *

小市场单边操作的系统性脆弱

容量小的市场,本就易受单边情绪主导。韩国散户对杠杆ETF的狂热,与港股散户偏好类似,一旦方向逆转,缺乏对冲机制便导致崩溃。2026年KOSPI Sidecar熔断超20次,即是明证。相比之下,美国市场深度与多样化机构提供缓冲。

历史案例比比皆是。1929年华尔街崩盘前,保证金交易(类似今日杠杆ETF)放大散户杠杆,导致连锁清算。1998年LTCM危机中,少数机构的高杠杆模型失效,险些拖垮全球金融体系。这些事件均印证《黑天鹅》(The Black Swan)作者纳西姆·塔勒布的观点:小概率事件在脆弱系统中被放大,而纪律缺失正是脆弱之源。

对香港而言,风险尤甚。港股作为开放市场,易受外来冲击。南方东英SK海力士杠杆产品的期权配置上限从25%上调至40%再至49%,虽提升灵活性,却增加追踪误差与成本风险。若韩国市场持续动荡,港股科技板块将面临溢价/折价波动,甚至申购暂停。

* * *

结语:纪律重于繁荣假象

NPS的选择,折射出更深层的治理困境:在民主压力与市场纪律之间,国家机构常屈从前者。结果是短期繁荣、长期隐患。香港市场应以此为镜,强化机构投资者纪律、完善杠杆产品监管,并提升市场深度以缓冲外部冲击。

正如亚当·斯密在《国富论》中强调的「看不见的手」需以规则约束,当今全球市场更需「看得见的纪律」。否则,没有纪律的国家队不仅不是解药,反而是灾害本身。韩国的教训,正在敲响警钟:港股投资者,切莫低估来自首尔的隐形炸弹。

本文融合最新市场数据、历史案例与理论洞见,旨在提供宏观视角。投资有风险,入市需谨慎。文中涉及市场数据均来自财新、彭博等公开报道,历史引述出自相关学者著作。如有疏漏,欢迎指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}